热点关注

热点关注今年春节过后,为了盘活楼市,国内有关房贷年龄延长的话题层出不穷:

杭州某银行,买房子最长可贷到75周岁;广西南宁也出台了政策,将房贷年龄期限推迟至80岁;成都的部分银行更是放大招,把房贷年龄延至90岁!

对此,网友们热议不断:“老了也不得安心”“这才是现实版的愚公移山,父母的房贷可以让儿子还!”

其实,我们有所不知,早在几年前,与我们相邻的日本,就已经率先将房贷还款年龄延长至85岁。

国内部分地区房贷延长新闻截图

日本外交官孙崎享感叹地说:过长的房贷,让人不得不就业到70岁。

据统计,在日本65—75岁的人群中,有一半以上的老人被迫从事着各种各样的工作,可以说工作至死。

工作的老人

七八十岁,本应是拿着养老金潇洒快活,安享天年的年纪。

然而,在高额房贷的压力下,部分日本老人不堪重负,为了维持温饱,不惜反复犯罪,只为能进监狱养老。

看来,作为高度发达国家的日本,他们的生活并不像表面那样的光鲜!

早上4点,日本某农贸市场,村田正吃力地把七八公斤重的蔬菜盒搬上货车,他要赶在天亮前,把这些蔬菜送到市区的各个指定餐馆。

而从家里开车到市场需要1个小时,为此他每天很早就得起床。

几个小时的忙碌过后,村田疲惫不堪,可来不及休息,他又得赶往下一个打工地——超市。

今年,已经68岁的村田为何如此拼命?

记者采访后得知,村田起初经营有自己的店铺,生意很不错,因为家里的两个孩子就读的是私立学校,他赚的大部分钱都用来供孩子读书。

因此,他为自己交的养老金偏少。

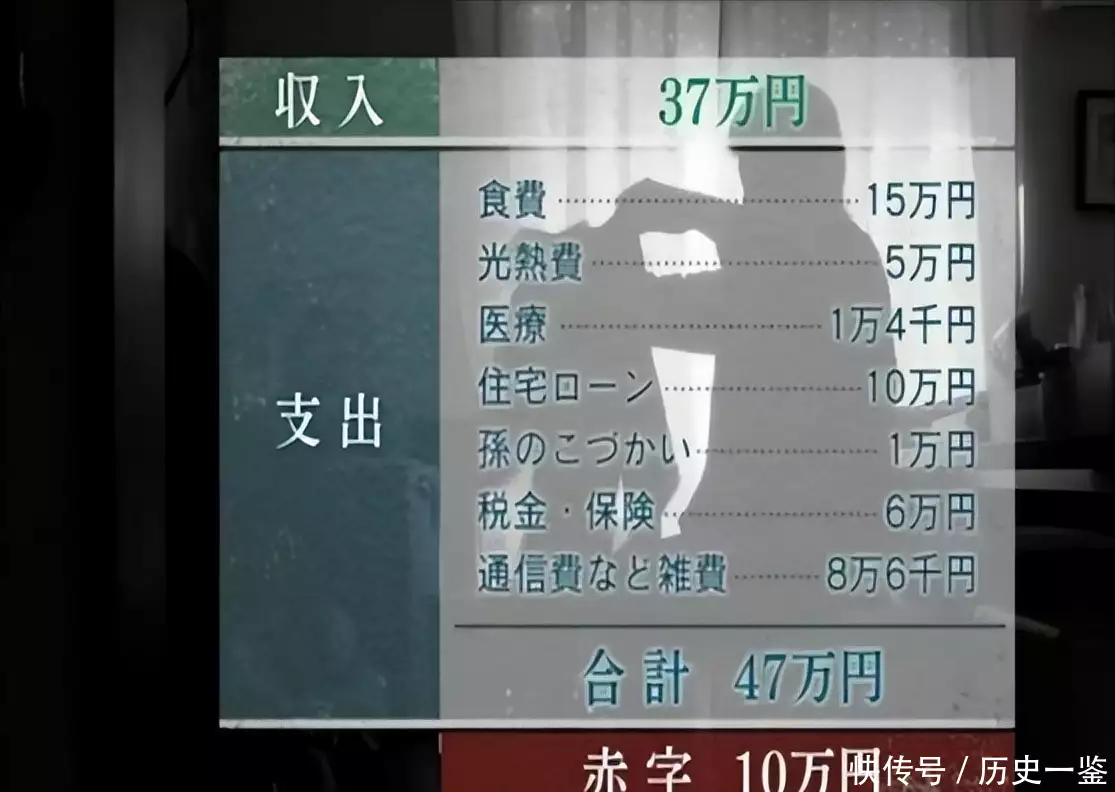

以至于当后来形势不好,店铺破产关闭后,他和老婆一个月只能领37万日元的养老金。

日本养老金

面对剩余2000多万日元的房贷窟窿,他痛苦不堪,只好辛苦地打两份工来赚取房贷。

因长期搬运重物,他的脊椎严重损伤,但他只能咬牙挺着:“只要一天不倒下,我就得坚持工作”。

在日本,像村田这样,退休后仍旧工作的老人还有很多。

虽然身体劳累,但这些老人起码还有份工作,能维持日常生活,64岁多的女性桥子就没这么幸运了。

退休后,她也是靠养老金和兼职收入还房贷,前几年疫情期间她无法出去工作,收入骤减。

截止2022年底,她还有900万日元房贷没还,而每个月的养老金别说还房贷,只是用来生活就已经捉襟见肘。

无奈之下,她只好把房子卖掉。

日本法律明确规定:在偿还贷款期间,房屋所有权属于借贷的金融机构,屋主拖欠了房贷,金融机构就有权对房产进行拍卖。

更让人痛心的是,桥子这套29年前贷款1800万日元买下的房子,现在只值600万日元,收到的钱连剩下的房贷都不够还。

她虽心有不甘,但也毫无办法,只能依依不舍地把钥匙交给中介。

然而,交了一辈子贷款的房子现在已经不属于她了,桥子失魂落魄,在离开时,一步一回头。

桥子

桥子的遭遇,是日本还房贷老人的一个极端缩影。看完桥子的故事后,很多人不禁心生疑问:日本的房子现在为何卖得这么便宜,还没有剩余的房贷多?

要想找到原因,我们还得追溯到上个世纪。

上世纪80年代,日本进入战后经济的腾飞阶段,物价高涨,在房价最疯狂时,日本人甚至狂妄地叫嚣:“卖掉一个东京,就能买下整个美国!”

当时每个日本人都心怀憧憬,认定未来的房价一定会再创新高。

买房

于是,大部分的日本工薪阶层通过银行贷款购置了房子,幻想着以后能过上惬意的退休生活。

然而,20世纪末,猝不及防的金融危机大爆发,日本股票狂跌、房价腰斩、公司大批裁员,不少人失业、破产……工薪阶层一夜之间负债百万的不计其数。

日本开始进入到漫长的经济滞涨期,民众收入骤降,养老金大幅下调。

在这种情况下,有限的养老金根本无法承受长期的房贷负担,无数普通日本工薪家庭陷入贫困之中,

许多老人本想依靠子女们生活,然而当子女在找工作屡屡碰壁后,对生活不抱希望的他们反而躲回家“啃老”。

啃老族剧照

迫于生活压力,大批日本老人在退休后不敢休息,依然辗转在各个岗位上。

老人做驾驶员

日本的街头上,可以看到很多司机、餐厅服务员、保洁、保安、快递员都是白发一族,甚至连养老院的护工也是老人,一度出现老人照顾老人的情况。

在经济危机下,日本老年破产逐渐演化成一种普遍的社会现象,那些没有收入的日本老人,因交不起房贷,只得将自己当初高价买的房子卖掉。

然而,房子被法院拍卖结果是运气好时,拍卖的价格刚好能够还清余下的房贷;而运气不好的话,反倒会欠银行一大笔钱。

其实这还不算什么,更让人揪心的是,有些老人为了生存,甚至主动犯罪,去监狱养老。

比如72岁的独居奶奶佐藤,原先在东京有一套按揭的房子,她因身体不好,没法出去工作。

而每个月屈指可数的养老金,刚够维持基本的生活。

虽然她有两个儿子,但在高消费的日本,儿子们养活自己的家人就已经非常困难,对佐藤的房贷自然无能为力。

在无奈之下,她不得不卖掉东京的房子,然后搬到偏远的郊区居住。

佐藤奶奶

即使如此节省了,她在盛产海鲜的日本,依然买不起鱼,更别说水果,毕竟在日本买个桃子就要500日元。

水果价格

为了省钱,一份百元店(约人民币5元)的凉面,她能分好几顿吃,因为只有这样,她才能够勉强撑到养老金发放日。

生活窘迫的佐藤生病后,因无力支付昂贵的医药费,只能一个人默默承受病痛。到最后,走投无路的佐藤因偷东西,被关进监狱。

日本法律极其严厉,对于偷窃者,一般都会被判处两年以上的劳教。

日本监狱的唯一不好是丧失自由,但它可以为老人们提供免费吃住,最重要的是在监狱内生病的老人会享受到免费医疗服务,还有人照顾。

监狱里的老人

这些无法维持生活的老年人正是看中这一点,而选择监狱作为新的养老地点。

这就不难理解,近二十年来日本老年人的犯罪率不断上升的原因,但随之而来的则是狱警的集体辞职。

老人的增多让狱警的工作量成倍增加,每天照顾老人饮食起居的琐碎工作更是让他们苦不堪言。

不断有人感叹,“沉重的房贷把老人们拖入生活的泥沼,长寿真成了一种诅咒。”

这些老年人的生活现状,终于引起了日本政府和全社会的关注和思考。

众所周知,日本是现在世界上老龄化最严重的国家,随着日本人均寿命越来越长,65岁以上的老人已占全国总人口的30%,并在不断加剧,而与之相反的则是生育率的连年下降。

所以,日本政府的当务之急是增加出生人口的比例,以促进日本经济的可持续发展。

然而,因为日本消费水平高,养育孩子的成本太贵,日本晚婚晚育的现象非常的普遍,买不起房、终身不结婚的更是大有人在。

为了刺激生育,日本政府实施了一系列福利政策:

凡34岁以下的新婚夫妇可以申请产检、住院补贴金,此外,孩子出生后每个月都会发放奶粉钱。

生二胎、三胎,更是各种优惠。

从2019年起,所有在本土生活的日本儿童,在初中毕业以前学费、看病全免,其中还包括入学前保育园、幼儿园的所有费用。

另外,国家每个月还为他们发放将近3万日元(约合1600元人民币)的生活补助。

除此之外,针对房贷压力大,年轻人买不起房的现状,日本的一些银行推出0首付,以及1.7%左右的低房贷,一些就职于日本大公司的人利率甚至不到一个点。

然而,这些福利的实施并没有收到预想的效果。

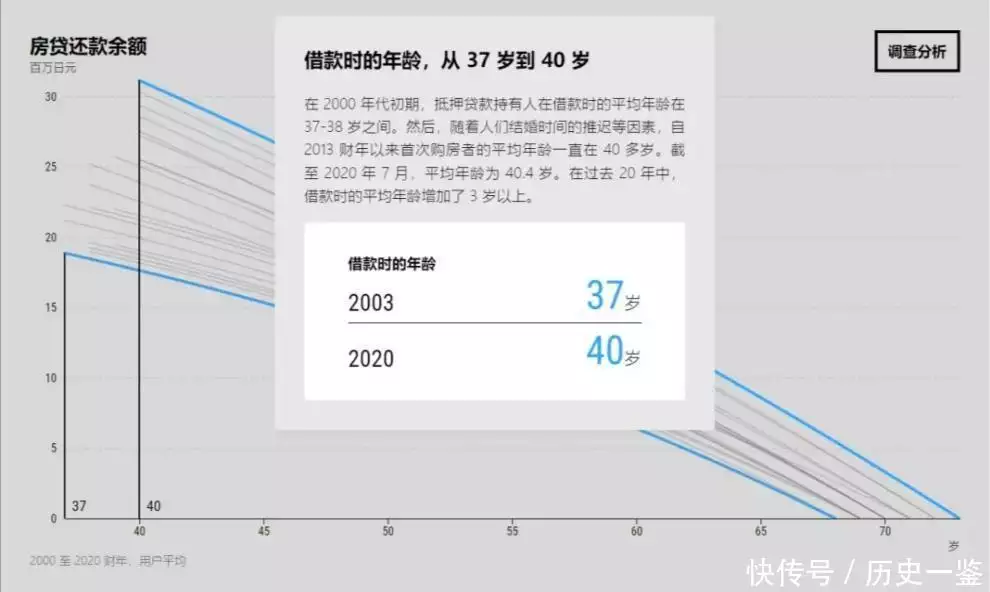

随后,日本政府在对近20年来的房贷数据调查后发现:日本买房的平均年龄已经从2003年的37岁上升为2020年的40岁。

房贷图

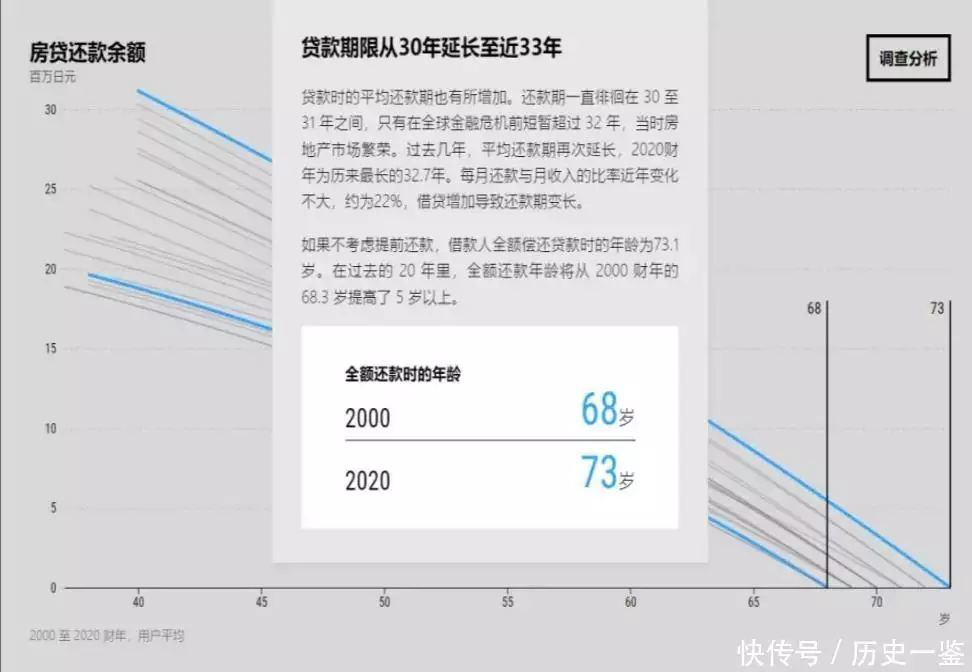

不仅如此,日本购房者还清全部房贷的平均年龄、日本房贷的偿还年限也呈逐年上升的趋势。

房贷图

为了缓解房贷的压力,应付老龄化社会的无奈,日本政府在2021年,将日本人的退休年龄延长至70岁,并对退休后的老人们鼎力相助,提供多个就业机会。

尽管如此,日本还是无法消化数量众多的老年人。

如果日本无力偿还房贷人群持续增加,必将导致更多老年破产,也进一步影响到当地社会秩序的稳定。

老人

迫于舆论压力,日本政府选择与金融机构合作,提供一种反向抵押贷款——以房养老。

以房养老就是将房屋二次抵押给银行,然后获得一笔稳定的收入,确保老人们维持晚年正常的生活水平,而之前的贷款每个月只需偿还利息就行。

网图

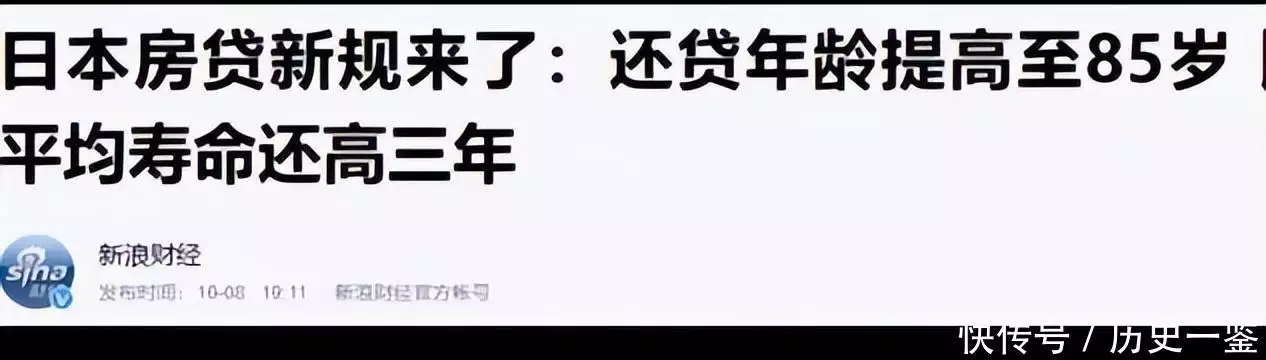

日本金融机构为了获取长期的房贷利润,更是把反向抵押贷款年龄放宽到了85岁,比日本男性的平均寿命还多了三年。

新闻截图

这样的好处就是:可以保证老人在去世前,不至于因为还不上房贷被赶出去,而且夫妻如有一方死亡,另一个人还可以继续在这间房子里生活。

终于,日本人还房贷从与金钱的死磕,升级到了与寿命的博弈,他们注定一辈子都将成为房奴。

或许,现在的日本,就是未来的我们。

虽然中日存在各种差异,但日本作为发达国家,很多社会现象会先于中国出现,我们也应该对其中出现的很多问题引以为鉴。

毕竟养老金库存不足,延迟退休是每个正在或即将步入老龄化国家不得不面对的选择。

老人

更何况,我国现在60岁以上的老年人也已经达到2.6亿。

《2022年中国养老发展》曾报告:“2022年之后的30年,中国老龄化程度将快速加剧,到2050年,65岁老年人数量会达到全国总人口的35%。”

这不得不引起大家的担忧:

以后的中国会不会像日本那样出现购房年龄上升,老年人不得不出来工作呢?

反观国内,自春节过后,不但发布了延长退休的决策,各大银行都放宽了贷款的门槛。

为了刺激买房,实施的政策也是越来越“卷”,比如延长房贷期限、下调房贷利率等。

房贷利率图

复旦大学金融研究院董希淼曾撰文:“随着老龄化社会到来和人口年龄变化,商业银行放宽贷款人最高年龄限制只是顺势而为。”

随着居民收入水平的提高,和城市化进程加快,我国的经济正在飞速发展,而政府也在想尽办法有效控制房价的上涨。

在国家的管控下,目前中国的房价始终保持在稳定状态,至于中国未来的养老将发展成怎样,也许只有时间能给出答案。

为了迎接养老需求的快速增长,我们需要尽早去做准备,在老龄化社会到来之前,从国家到养老机构再到家庭,联手构筑一个完善的养老服务体系。

我们相信,随着国家养老制度的不断完善,国家一定会处理好养老这一世界性难题,始终把人民的利益放在第一位。

也许等到我们将来退休时,真能实现老有所依,老有所养,老有所乐,能够幸福地安享晚年!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!